◎对于历史代持,挂牌审查部在二次反馈意见中要求公司说明时任董监高人员是否知晓以上事项,是否忠实、勤勉尽责,保证信息披露真实、准确、完整,并提供充分证据。

从新三板摘牌3年后,金广恒环保技术(南京)股份有限公司(以下简称“金广恒”)再次提交申报材料,拟在新三板二度挂牌。

金广恒主要为泛半导体公司可以提供工艺废气处理设备和相关环保工程服务,2020年、2021年,公司实现营业收入分别为1.54亿元、1.51亿元,实现净利润分别为717.02万元、1666.65万元。

《每日经济新闻》记者发现,金广恒于2019年12月引入外部股东江苏高投毅达宁海创业互助基金(有限合伙)(以下简称“毅达宁海”),公司实际控制人与其签署对赌协议,承诺金广恒2019年、2020年净利润分别不低于2000万元、2400万元。但2020年,金广恒实际净利润还不到承诺数的1/3。

不过,为配合金广恒申请新三板挂牌及北交所上市,2022年3月,上述对赌事项通过签署《确认函》的形式予以解除。

金广恒曾于2016年4月至2019年8月在新三板挂牌,并于2016年10月进行第一次定向发行股票,共发行215万股,其中的140万股、15万股分别由董事长于培勇、董事兼总经理蒯波认购。时任主办券商和律师事务所明确说,“本次股票发行不存在股权代持、持股平台的情形”。

实际上,于培勇认购股份中的49万股、蒯波认购的15万股系为朱凤勇、黄建、蒯琛及钟伟等人代持,原因是前述4人并非全国股转系统的合格投资者。直到公司摘牌后,2019年11月,于培勇通过股权转让解除了股权代持。

对于历史代持,挂牌审查部在二次反馈意见中要求公司说明时任董监高人员是否知晓以上事项,是否忠实、勤勉尽责,保证信息披露真实、准确、完整,并提供充分证据。

从新三板摘牌后,2020年1月及11月,金广恒通过增资扩股引入了两名外部投资者,分别为毅达宁海、南京市产业发展基金有限公司(以下简称“南京产业发展基金”)。

按照金广恒实际控制人与毅达宁海签署的对赌协议,其承诺了公司2019年、2020年业绩目标。若未完成,实际控制人应向投资方进行现金补偿或股权补充。但实际上,金广恒2020年的纯利润是717.02万元,与对赌目标净利润2400万元差距甚远,并且触及了回购权约定的“2019年至2022年中任一年度净利润不足目标利润的70%”的情形。

记者注意到,2018年,金广恒实现营业收入为1.25亿元、实现归属于挂牌公司股东的纯利润是1262.01万元。也就是说,相比2018年,金广恒2020年的净利润水平出现了较大幅度的下滑。

2022年3月,金广恒实际控制人于培勇、邵小婷与毅达宁海签订解除确认函,解除了上述对赌事项。

至于另一外部股东南京产业发展基金,2020年11月,其以1000万元取得金广恒2.71%股权,协议约定投资期限为3年,同时签署了对赌协议。但持股仅一年后,2021年12月,金广恒就以1026.33万元回购了南京产业发展基金所持公司全部股份并进行了减资。

金广恒在反馈意见回复中表示,由于在后续合作中,南京产业发展基金内部审批流程时间比较久,并考虑到其旗下子基金众多,出于公司未来能更顺利登陆长期资金市场考虑,2021年7月,双方协商并初步达成回购股权的共识。

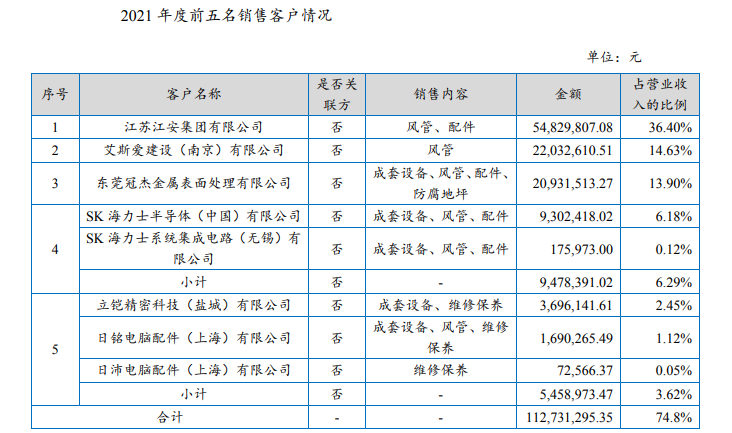

金广恒的收入大多数来源于废气处理设备及环保工程服务,下游计算机显示终端主要聚焦于泛半导体行业,如三星半导体、SK海力士等。由于泛半导体行业的特点,金广恒存在客户集中度较高的风险,2020年、2021年对前五大客户出售的收益占比分别为68.72%、74.84%,如果主要客户的生产经营及合作发生不利变化,将对公司经营业绩构成不利影响。

记者注意到,金广恒的前五名客户名单变动较大,2020年前五名客户中,只有艾斯爱建设(南京)有限公司、SK海力士继续位列2021年前五名客户;而2018年的前五名客户,只有爱思开建设(南京)有限公司(SK海力士)出现在2020年、2021年前五名客户中。

那么,公司与主要客户合作有没有可持续性?按照金广恒披露,2020年、2021年、2022年1-4月,公司新增客户收入占比分别为5.78%、60.74%、32.05%,存量客户收入占比分别为94.22%、39.26%、67.95%。

金广恒认为,整体上公司存量客户销售占比较高,与主要客户合作历史较久,主要客户供应商选择严格,主体业务具有稳定性及可持续性。

至于2021年新增客户收入占比较高,主要是江苏江安集团有限公司(以下简称“江苏江安”)、东莞冠杰金属表面处理有限公司两家客户收入占比较高,分别位列2021年第一、第三大客户。

2021年,金广恒对江苏江安销售金额为5482.98万元,收入占比36.40%,江苏江安FM风管项目计算机显示终端为三星半导体,企业主要销售风管、配件。有必要注意一下的是,该项目毛利率为41.16%,远高于公司2021年整体毛利率(28.44%),是其2021年净利率水平大幅度上升的主要原因。

金广恒表示,该项目的终端业主方三星半导体需要产品满足FM认证条件,FM认证门槛和行业认可度较高,因此在该项目上公司具备较强的溢价能力。扣除该项目的影响后,金广恒2021年综合毛利率为21.16%,与2020年综合毛利率(19.36%)相差不大。

不过,由于江苏江安项目业主方指定采用Dong-il CNE Co.,Ltd(以下简称“韩国东一”)品牌的树脂及风阀,其产品单价较高导致原材料金额较大。2020年,韩国东一为公司第一大供应商,公司对其采购4077.42万元,采购占比38.46%。

对此,二次反馈意见要求公司补充披露江苏江安FM风管项目订单获取方式,与江苏江安后续合作情况;向韩国东一采购的原因及合理性,是否实质上为客户指定供应商;说明FM认证详细情况,毛利率较高的原因及合理性等。

记者注意到,截至公开转让说明书签署之日,金广恒与江苏江安无新增合作项目;2022年1-4月,由于三星半导体风管项目已经完工,公司未再继续向韩国东一采购原材料。

对于新三板挂牌相关事宜,9月1日,《每日经济新闻》记者致电金广恒并发送了采访邮件,公司人员婉拒了采访,截止至发稿邮件也未获回复。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。